摘要:

住房公積金,是指國(guó)家機(jī)關(guān)和事業(yè)單位、國(guó)有企業(yè)、城鎮(zhèn)集體企業(yè)、外商投資企業(yè)、城鎮(zhèn)私營(yíng)企業(yè)及其他城鎮(zhèn)企業(yè)和事業(yè)單位、民辦非企業(yè)單位、社會(huì)團(tuán)體及其在職職工,對(duì)等繳存的長(zhǎng)期住房?jī)?chǔ)蓄。

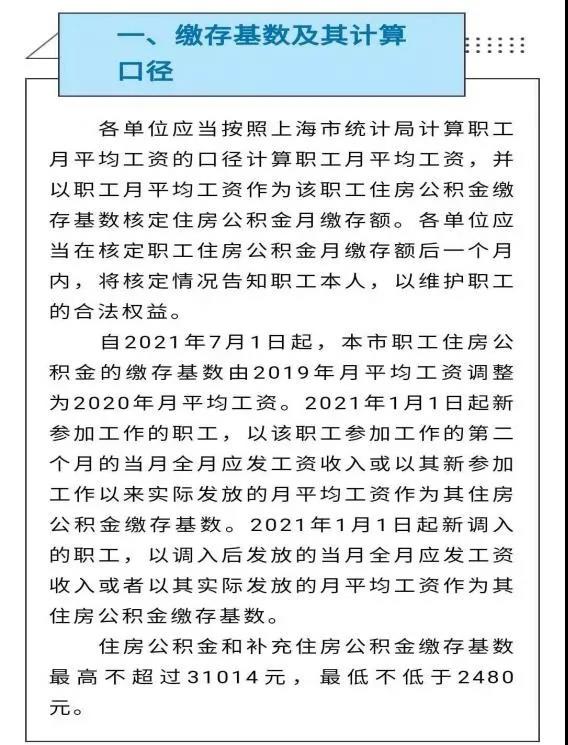

步入2021年7月,多省市地區(qū)接連發(fā)文調(diào)整2021年度住房公積金基數(shù),我們以上海市為例:住房公積金和補(bǔ)充住房公積金繳存基數(shù)最高不超過31014元,最低不低于2480元。

由于部分地區(qū)會(huì)出現(xiàn)上調(diào)住房公積金基數(shù)的情況,這樣一方面會(huì)導(dǎo)致企業(yè)需要為職工繳納的住房公積金增加,同時(shí)也可能會(huì)導(dǎo)致一部分職工實(shí)際到手工資出現(xiàn)縮水。為此,一些知名企業(yè)老板與專家學(xué)者提出了“取消住房公積金”的建議。然而,這對(duì)我們工薪族來說取消住房公積金真的劃算嗎?

根據(jù)《住房公積金管理?xiàng)l例》規(guī)定,職工個(gè)人繳存的住房公積金和職工所在單位為職工繳存的住房公積金,屬于職工個(gè)人所有。

也就是說,上調(diào)住房公積金繳存基數(shù),雖然會(huì)讓我們每個(gè)月扣繳的住房公積金增加,到手實(shí)際收入減少,但是別忘了單位也需要為我們?cè)黾永U納同樣的金額,從總數(shù)上來看,我們的收入是增長(zhǎng)了!因此,這對(duì)我們工薪族來說這也是一筆可觀的隱性福利。

對(duì)于住房公積金的存廢之爭(zhēng),中共中央、國(guó)務(wù)院發(fā)布的《關(guān)于新時(shí)代加快完善社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制的意見》中明確表示“改革住房公積金制度”,而非取消該項(xiàng)制度,這也讓我們工薪族心終于踏實(shí)了~

此外,2021年7月9日住建部發(fā)布《關(guān)于啟用全國(guó)住房公積金服務(wù)標(biāo)識(shí)的公告》,全面推進(jìn)住房公積金服務(wù)標(biāo)準(zhǔn)化、規(guī)范化、便利化建設(shè)。我們將來使用住房公積金會(huì)越來越高效便捷。

聊完了住房公積金的存廢之爭(zhēng)后,作為財(cái)務(wù)小編,我們免不了還要繼續(xù)在聊聊關(guān)于住房公積金的財(cái)稅處理問題~

1

關(guān)于住房公積金的賬務(wù)處理問題

我們財(cái)務(wù)人員在處理本月住房公積金時(shí),一般可分為計(jì)提、代扣代繳、實(shí)際繳納3個(gè)步驟。在計(jì)提時(shí),我們要根據(jù)職工所屬的崗位將該支出借記生產(chǎn)成本、制造費(fèi)用、管理費(fèi)用、銷售費(fèi)用等不同的會(huì)計(jì)科目,貸記應(yīng)付職工薪酬會(huì)計(jì)科目。在從職工工資中代扣代繳住房公積金時(shí),一般需要通過其他應(yīng)付款會(huì)計(jì)科目進(jìn)行核算。最后,實(shí)際繳納住房公積金時(shí),則借記應(yīng)付職工薪酬、其他應(yīng)付款會(huì)計(jì)科目,貸記銀行存款、庫(kù)存現(xiàn)金等科目。具體如下:

1.計(jì)提時(shí)的賬務(wù)處理:

借:生產(chǎn)成本/制造費(fèi)用/管理費(fèi)用/銷售費(fèi)用/在建工程等

貸:應(yīng)付職工薪酬——住房公積金(單位負(fù)擔(dān)部分)

2.代扣代繳職工住房公積金時(shí)的賬務(wù)處理:

借:應(yīng)付職工薪酬——工資

貸:其他應(yīng)付款——住房公積金(職工個(gè)人負(fù)擔(dān)部分)

3.實(shí)際繳納住房公積金時(shí)的賬務(wù)處理:

借:應(yīng)付職工薪酬——住房公積金(單位負(fù)擔(dān)部分)

其他應(yīng)付款——住房公積金(職工個(gè)人負(fù)擔(dān)部分)

貸:銀行存款

2

住房公積金涉及的企業(yè)所得稅稅前扣除問題

例1 .甲企業(yè)位于A省,A省政府相關(guān)部門規(guī)定的住房公積金繳存比例限額為5%-12%之間。針對(duì)普通員工,甲企業(yè)按照5%的繳存比例為員工繳納住房公積金;而針對(duì)企業(yè)高管人員,甲企業(yè)則按照15%的繳存比例為其繳納住房公積金,超過了當(dāng)?shù)匾?guī)定的上限12%的比例。那么,在年度企業(yè)所得稅匯算清繳時(shí),甲企業(yè)為普通員工以及高管人員繳納的住房公積金支出能否在稅前全額列支扣除呢?

根據(jù)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》第三十五條、《國(guó)家稅務(wù)總局辦公廳關(guān)于強(qiáng)化部分總局定點(diǎn)聯(lián)系企業(yè)共性稅收風(fēng)險(xiǎn)問題整改工作的通知》(稅總辦函〔2014〕652號(hào))第二條規(guī)定:

企業(yè)依照國(guó)務(wù)院有關(guān)主管部門或者省級(jí)人民政府規(guī)定的范圍和標(biāo)準(zhǔn)為職工繳納的住房公積金準(zhǔn)予扣除,企業(yè)超范圍和標(biāo)準(zhǔn)為職工繳納的部分不得在稅前列支扣除。除了住房公積金以外,針對(duì)基本養(yǎng)老保險(xiǎn)費(fèi)、基本醫(yī)療保險(xiǎn)費(fèi)、失業(yè)保險(xiǎn)費(fèi)、工傷保險(xiǎn)費(fèi)、生育保險(xiǎn)費(fèi)等基本社會(huì)保險(xiǎn)費(fèi)也有同樣的限制要求。

因此,在本案例中,甲企業(yè)為普通員工繳納的住房公積金比例限額符合該省規(guī)定的標(biāo)準(zhǔn),可以全額稅前列支扣除;甲企業(yè)為高管人員繳納的住房公積金比例為15%超出了A省上限12%的上限標(biāo)準(zhǔn),因此,超出部分不能夠在稅前列支扣除。

實(shí)務(wù)中,還有一些企業(yè)會(huì)存在未實(shí)際繳納住房公積金,但已在賬上列支的情況,那么,企業(yè)計(jì)提的住房公積金支出可以在企業(yè)所得稅稅前列支扣除嗎?

答案是不可以!《企業(yè)所得稅法》第八條明確規(guī)定,“企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費(fèi)用、稅金、損失和其他支出,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。”所以說,只有實(shí)際繳納該筆支出后,企業(yè)才能在當(dāng)期稅前列支扣除,否則在年度企業(yè)所得稅匯算清繳時(shí)做納稅調(diào)增處理,待實(shí)際繳納時(shí)再做補(bǔ)充申報(bào)扣除。

3

住房公積金個(gè)人所得稅稅前扣除問題

(一)住房公積金的個(gè)稅咨詢問題

自從新個(gè)稅法實(shí)施生效后,作為財(cái)務(wù)人員想必單位其他部門同事沒少咨詢我們?nèi)绾魏戏ㄗ鰝€(gè)稅咨詢問題,比如常見的發(fā)放年終一次性獎(jiǎng)金如何合理分檔等問題。根據(jù)新個(gè)稅法規(guī)定,住房公積金屬于專項(xiàng)扣除項(xiàng)目,若其符合規(guī)定范圍和標(biāo)準(zhǔn),則可以在個(gè)人的綜合所得中抵減扣除。因此,我們?nèi)粲煤米》抗e金同樣可以達(dá)到個(gè)稅咨詢的效果。

例2.小張為甲企業(yè)員工,其工資基數(shù)為10000元,甲企業(yè)所在地區(qū)住房公積金繳存比例限額為5%-12%之間。為了便于各位讀者朋友理解,假設(shè)在不考慮其他因素的條件下,我們按照不同的繳存比例做一下比較:

方案1.按照5%的繳存比例繳納住房公積金

甲企業(yè)需要代扣代繳小張住房公積金10000*5%=500元,對(duì)于差額9500元小張則需要并入個(gè)人綜合所得計(jì)算繳納個(gè)人所得稅。

方案2.按照12%的繳存比例繳納住房公積金

甲企業(yè)需要代扣代繳小張住房公積金10000*12%=1200元,對(duì)于差額8800元?jiǎng)t需要并入個(gè)人綜合所得計(jì)算繳納個(gè)人所得稅。

二者相比,小張每月計(jì)算個(gè)人所得稅的計(jì)稅基礎(chǔ)則會(huì)減少9500-8800=700元,從而達(dá)到了節(jié)稅效果。不過,該咨詢的一個(gè)博弈點(diǎn)就是企業(yè)是否愿意為員工提供繳納住房公積金的比例。

(二)超標(biāo)準(zhǔn)繳納的住房公積金個(gè)稅問題例3.小王為甲企業(yè)高管人員,2021年小王月工資為15000元,其住房公積金繳存基數(shù)按其上一年度月平均工資為12000元繳納。甲企業(yè)為激勵(lì)公司高管人員,將其繳存比例定為單位與個(gè)人各為15%。即甲公司為其繳納公積金為12000×15%=1800元,小王個(gè)人繳納公積金也為1800元,合計(jì)3600元。已知當(dāng)?shù)厣夏曷毠ぴ缕骄べY為3500元。那么,甲企業(yè)與小王個(gè)人繳納的住房公積金是否超出稅前扣除限額?

根據(jù)《財(cái)政部國(guó)家稅務(wù)總局關(guān)于基本養(yǎng)老保險(xiǎn)費(fèi)基本醫(yī)療保險(xiǎn)費(fèi)失業(yè)保險(xiǎn)費(fèi)住房公積金有關(guān)個(gè)人所得稅政策的通知》(財(cái)稅〔2006〕10號(hào))第二條規(guī)定,住房公積金在個(gè)稅扣除時(shí)應(yīng)同時(shí)具備“比例”“標(biāo)準(zhǔn)”限制:

1.比例限制

單位和個(gè)人分別在不超過職工本人上一年度月平均工資12%的幅度內(nèi),其實(shí)際繳存的住房公積金,允許在個(gè)人應(yīng)納稅所得額中扣除。

2.標(biāo)準(zhǔn)限制

單位和職工個(gè)人繳存住房公積金的月平均工資不得超過職工工作地所在設(shè)區(qū)城市上一年度職工月平均工資的3倍,具體標(biāo)準(zhǔn)按照各地有關(guān)規(guī)定執(zhí)行。

不能同時(shí)具備上述條件的處理:

單位和個(gè)人超過上述規(guī)定比例和標(biāo)準(zhǔn)繳付的住房公積金,應(yīng)將超過部分并入個(gè)人當(dāng)期的工資、薪金收入,計(jì)征個(gè)人所得稅。

接下來,我們結(jié)合本案例來做一下分析:

1.比例限制

甲企業(yè)與小王個(gè)人繳存公積金的比例均為15%,已超過12%的比例限制,超出比例部分為3%。

2.標(biāo)準(zhǔn)限制

已知當(dāng)?shù)厣夏曷毠ぴ缕骄べY為3500元,由于單位和職工個(gè)人繳存住房公積金的月平均工資不得超過職工工作地所在設(shè)區(qū)城市上一年度職工月平均工資的3倍,因此,繳存公積金標(biāo)準(zhǔn)上限為3500*3=10500元,而甲企業(yè)與小王實(shí)際繳存標(biāo)準(zhǔn)均為12000元。

由于小王的繳存比例超過了上述限制,則在個(gè)人應(yīng)納稅所得額中允許扣除的住房公積金限額為10500*12%=1260元。小王與甲企業(yè)實(shí)際繳納均為1800元,各自超出1800-1260=540元。

實(shí)務(wù)中,我們?nèi)菀桩a(chǎn)生的一個(gè)錯(cuò)誤就是僅將小王個(gè)人超限額繳納的540元并入工資薪金收入繳納個(gè)人所得稅,而忽視了對(duì)企業(yè)超限額繳納部分的個(gè)稅處理。

根據(jù)規(guī)定,單位和個(gè)人超過規(guī)定比例和標(biāo)準(zhǔn)繳付的住房公積金,應(yīng)將超過部分并入個(gè)人當(dāng)期的工資、薪金收入,計(jì)征個(gè)人所得稅。因此,應(yīng)將共計(jì)超標(biāo)準(zhǔn)繳付的住房公積金1080元并入小王個(gè)人當(dāng)期的工資、薪金收入,計(jì)征個(gè)人所得稅。

4

簽訂住房公積金貸款合同印花稅問題

很多讀者朋友在買房的時(shí)候,都會(huì)選擇辦理住房公積金貸款,其原因就在于住房公積金貸款利率要比辦理商業(yè)貸款利率低很多,我們?yōu)榇丝梢怨?jié)省一筆不小的房貸支出。那么,在辦理住房貸款時(shí),我們簽訂相關(guān)合同是否需要繳納印花稅呢?

例4.2021年7月,因購(gòu)買商品房辦理公積金貸款需要,李某與當(dāng)?shù)刈》抗e金管理中心、銀行三方簽訂了《住房公積金管理中心個(gè)人住房抵押借款合同》。合同約定李某以其購(gòu)買的商品房作抵押,若連續(xù)六個(gè)付款期未支付還款,住房管理中心有權(quán)將抵押財(cái)產(chǎn)處置。

案例解析:

在本案例中,借款方李某以購(gòu)置的商品房作抵押,與貸款方簽訂的抵押借款合同,屬于資金信貸業(yè)務(wù),根據(jù)《國(guó)家稅務(wù)局關(guān)于對(duì)借款合同貼花問題的具體規(guī)定》(國(guó)稅地〔1988〕30號(hào))第三條規(guī)定,借貸雙方應(yīng)按“借款合同”計(jì)算繳納印花稅。

假設(shè)將來李某無力償還借款而將購(gòu)置的商品房轉(zhuǎn)移給貸款方,則應(yīng)就雙方書立的產(chǎn)權(quán)轉(zhuǎn)移書據(jù),按“產(chǎn)權(quán)轉(zhuǎn)移書據(jù)”計(jì)算繳納印花稅。

關(guān)于住房公積金的相關(guān)問題,小編就與各位讀者朋友聊到這~

本文系中國(guó)會(huì)計(jì)視野原創(chuàng)文章,作者:Dufetax,轉(zhuǎn)載請(qǐng)文章末尾留言,侵權(quán)必究。